【保險】自動墊繳、寬限期間、停效、復效、失效

自動墊繳

要保人無法在寬限期間內繳交保費,在保單具有現金價值且足夠支付保費時,將自動墊繳保費,目的是要維持保單的有效性。

如果保單投保時無同意自動墊繳或保單價值準備金無法支應保費,則寬限期間終了後保險險公司便不會再負保險責任。

保險自動墊繳本質上類似保單借款,借款是有利息的,墊繳保費的本息保險公司會在償付保險給付中扣除;此外,要保人可以在保單有效期間內隨時清償所墊繳的保費本息。

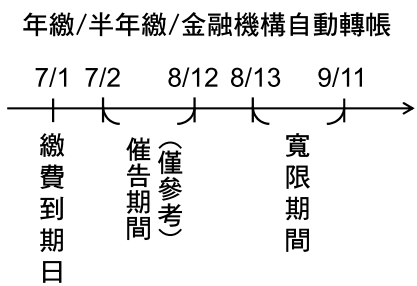

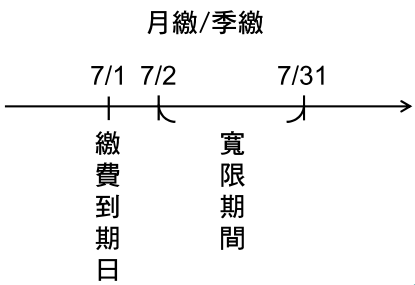

寬限期間

第二期以後的期繳保費到期未繳付時,如果是採年繳或半年繳,自催告到達翌日起三十日內為寬限期間;如果是採月繳或季繳,則不予催告,自保險單所載保險費應繳日之翌日起三十日內為寬限期間。

若繳費方式約定為金融機構自動轉帳者,在保費到期但保險公司未收到保費時,仍須催告。

在寬限期間內,保險契約繼續有效,若發生保險事故,保險公司仍負保險責任,但會從給付的保險金中扣除欠繳的保險費。

停效、復效、失效

停效:保險費逾寬限期間未交付,保單亦未選擇自動墊繳或已無保單價值準金可供墊繳時,致使保險契約效力停止的狀態。

復效:保險契約停效後,如要保人在六個月內提出復效申請,並補繳積欠保險費及利息,自翌日上午零時起,使保險契約恢復效力;如要保人在六個月後始提出復效申請,則另須提供可保證明,其體況必須未達拒保程度,始得要求保險契約恢復效力。

失效:在契約停止效力後兩年內,要保人仍未按規定申請復效時,保險契約失效,契約自此完全消滅。如當時保單仍遺有保單價值準備金,保險公司應主動返還予要保人。

其他保險文章:

【保險】保險的原理基礎

【保險】保險年齡

【保險】保險的基本架構

【保險】保險種類有哪些

【保險】三代保單如何設計

【保險】資產傳承保單規劃與稅務分析

請先 登入 以發表留言。