【保險】三代保單如何設計

是不是常常聽到看到理專或報章雜誌上提到”三代保單”這個名詞? 究竟三代保單是什麼? 三代保單有那些保障?

其實三代保單不是一個保險商品,三代保單是指透過保險中的要保人、被保人及受益人安排,讓保單能夠傳承三代甚至更久。

通常三代保單是透過儲蓄險來做的,不論是躉繳或期繳商品,亦或是還本或不還本商品,只要是儲蓄險範疇都可以拿來規畫作為三代保單。

若對要保人、被保人及受益人定義不了解可以參考這篇

假設要以傳承為目的,以下舉三個例子來說明不同保險安排會產生的效果及稅賦影響,例子中都以還本的儲蓄險(有生存還本金)作介紹。

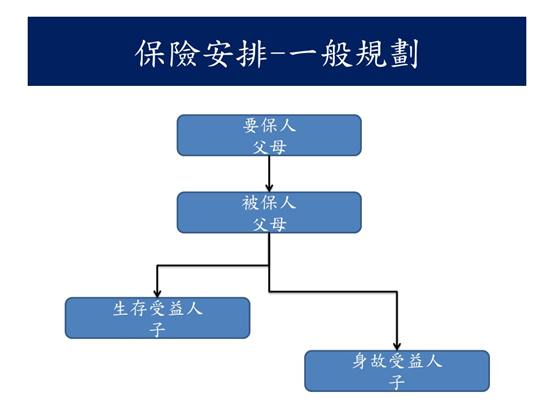

1.父母購買保單欲將收益分配給子女

首先,先介紹一般保險規劃,這是最常見的傳承規劃,很單純的父母想買這張保單送給小孩,所以要保人是父母,由父母出錢;生存還本金及身故保險金受益人均為小孩。

當父母身故

- 遺產稅:無

- 最低稅負:生存金受益人給付

- 贈與稅:父母給付

這種保險安排優點是簡單明瞭,容易被大眾接受,在稅負上因為已經指定身故受益人了所以未來父母身故後小孩不需繳遺產稅,但缺點是生存還本金的部分卻要被課兩次稅,分別是最低稅負及贈與稅。

最低稅負制的核課標準是當要保人及受益人不同時,受益人需繳納。因為這張保單保費是由父母繳納,但生存保險金卻是子女領取,構成贈與之實,故贈與人(即父母)需繳納贈與稅。

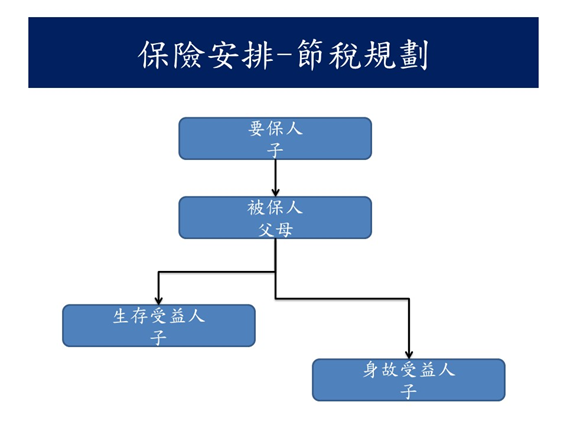

2.父母贈與金錢給兒子購買保單 (或從父母帳戶扣款)

第二種也是蠻常見的節稅安排,保單設定要保人為子女,但保費實際上是由父母支付,因為每人一年有贈與免稅額220萬,父母加起來有440萬,因此只要保費在440萬以下當年度不會課到贈與稅 (假設父母無其他贈與)。

當父母身故

- 遺產稅:無

- 最低稅負:無

- 贈與稅:每年贈與額小於440萬則無 (此處指的是父母替子女繳納保費,並非生存還本金)

因為已指定身故受益人,故不會有遺產稅的問題;又保單要保人是子女,受益人也是子女,不會有最低稅負的問題;要保人跟生存保險金受益人為同一人,也不會有贈與稅的問題。

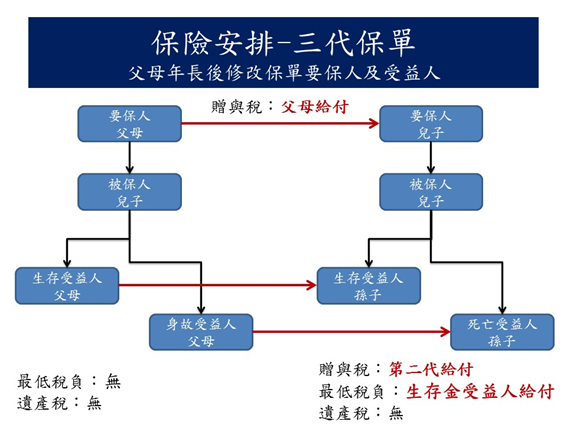

3.三代保單

第三種就是今天的主題,三代保單。三代保單主要的目的是讓資產得以傳承到第三代,第二代需要錢時也可以解約保單取得資金。

保單規劃上,如下圖左,要保人及受益人均為父母,被保人為子女,父母在世時保單屬於父母資產,生存保險金也由父母享受。

當父母年長後可將保單贈與給子女(即將要保人改為子女),受益人均改為孫子女,此時保單屬於子女,保險金分配給孫子女。

當子女身故 (下圖左)

因要保人及受益人均為父母,此時無最低稅負及遺產稅。

當父母將保單贈與給子女

父母須繳納贈與稅。

當子女身故 (下圖右)

此時保單屬於子女,生存及身故受益人均為孫子女。

孫子女領取生存保險金時須繳納最低稅賦,且子女要繳生存還本金的贈與稅。

三代保單可以有很多不同的設計方式,重點在被保人的安排,受益人可以任意安排,只要身故受益人跟被保人不同人即可。

契約上,保險標的為被保人,只要未解約且被保人仍活著,則保單存續時間越久,傳承的時間便可以拉得越長。

例如被保人設定為孫子女,那麼這張保單可以由父母傳至兒子,再由兒子傳到孫子,而受益人可以由父母改為兒女,最後可改為曾孫子女,曾孫子女便可享受到祖父母資產傳承的果實。

其他保險文章:

【保險】自動墊繳、寬限期間、停效、復效、失效

【保險】保險的原理基礎

【保險】保險年齡

【保險】保險的基本架構

【保險】保險種類有哪些

【保險】資產傳承保單規劃與稅務分析

首圖來源: http://www.huffingtonpost.com/paladinregistrycom/how-much-is-a-financial-p_b_9605600.html

留言列表

留言列表