CRS

Common Reporting Standard 共同申報標準

CRS即全球總歸戶概念

CRS就像是美國海外帳戶稅收遵循法(FATCA)的全球版,也可以說是美國「肥咖條款」的全球版,由經濟合作暨發展組織(OECD)所制定,簽署該協議的國家,一旦發現同為「協議成員國」的人民在當地開立金融帳戶,就必須「主動」匯回資料給該人民的母國,類似「全球總歸戶」的概念。

CRS成員國相互交換資訊

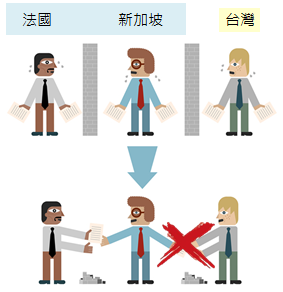

若法國人在稅率較低的新加坡開立金融帳戶,當地金融機構得知開戶者為法國人後,因為同為採用CRS成員國,就會主動將相關資料匯回法國,讓法國財政當局掌握相關情資,以利後續課稅;不過,若是台灣人在新加坡開戶,因為台灣未加入該體系,新加坡將不會傳遞任何資料給台灣財政部,我國自然不易掌握課稅相關資訊。

CRS成員國相互交換資訊

截至2016年5月9日為止,已有101個國家/地區承諾參與CRS下的自動資訊交換,包括中國大陸、香港、新加坡與開曼群島等

這些國家主要為OECD稅收徵管論壇大會成員,同意採用CRS此一共同標準,以自動情報交換的方式進行資訊交換。

OECD: 經濟合作暨發展組織

稅收情報交換,是指我國與相關稅收協定締約國家(以下簡稱締約國)的主管當局為了正確執行稅收協定及其所涉及稅種的國內法而相互交換所需信息的行為。其類型包括專項情報交換、自動情報交換、自發情報交換以及同期稅務檢查、授權代表訪問和行業範圍情報交換等。

- 專項情報交換,是指締約國一方主管當局就國內某一稅務案件提出具體問題,並依據稅收協定請求締約國另一方主管當局提供相關情報,協助查證的行為。包括:獲取、查證或核實公司或個人居民身份,收取或支付價款、費用,轉讓財產或提供財產的使用等與納稅有關的情況、資料、憑證等。

- 自發情報交換,是指締約國一方主管當局將在稅收執法過程中獲取的其認為有助於締約國另一方主管當局執行稅收協定及其所涉及稅種的國內法的信息,主動提供給締約國另一方主管當局的行為。包括公司或個人收取或支付價款、費用,轉讓財產或提供財產使用等與納稅有關的情況、資料等。

- 自動情報交換,是指締約國雙方主管當局之間根據約定,以批量形式自動提供有關納稅人取得專項收入的稅收情報的行為。專項收入主要包括:利息、股息、特許權使用費收入;工資薪金,各類津貼、獎金,退休金收入;佣金、勞務報酬收入;財產收益和經營收入等。

CRS分為雙邊及多邊協定

CRS下之資訊交換需透過參與國之間簽訂主管當局協定(CAA11)進行,該協定可能為多邊協定(Multilateral CAA),亦可能為雙邊協定(Bilateral CAA)。

截至2016年6月28日已有83個國家簽訂關於CRS的多邊主管當局協定(亞洲主要簽署國家有中國大陸、日本、澳洲等);其餘參與國則將透過雙邊協定進行資訊交換(如香港及新加坡即是採取簽署雙邊協定的方式)。

兩階段加入CRS

● 避稅天堂不再是天堂

● 台商資金將會曝光

2017年進行首次信息交換的管轄區(早期實施地區):

安圭拉,阿根廷,巴貝多,比利時,百慕達,英屬維京群島,保加利亞,開曼群島,哥倫比亞,克羅埃西亞,庫拉索島,賽普勒斯,捷克共和國,丹麥,多米尼加,愛沙尼亞,法羅群島,芬蘭,法國,德國,直布羅陀,希臘,格陵蘭,格恩西島,匈牙利,冰島,印度,愛爾蘭,曼島,義大利,澤西,韓國,拉脫維亞,列支敦斯登,立陶宛,盧森堡,馬爾他,墨西哥,蒙塞拉特島,荷蘭,紐埃,挪威,波蘭,葡萄牙,羅馬尼亞,聖馬利諾,塞席爾,斯洛伐克共和國,斯洛維尼亞,南非,西班牙,瑞典,特立尼達和多巴哥,特克斯和凱科斯群島,英國

2018年進行首次信息交換的管轄區(較晚實施地區):

阿爾巴尼亞,安道爾,安地卡及巴布達,阿魯巴,澳大利亞,奧地利,巴哈馬群島,貝里斯,巴西,汶萊,加拿大,智利,中國大陸,庫克群島,哥斯大黎加,加納,格瑞那達,香港,印度尼西亞,以色列,日本,科威特,澳門,馬來西亞,馬紹爾群島,模里西斯,摩納哥,諾魯,紐西蘭,卡達,俄羅斯,聖克里斯多福及尼維斯,薩摩亞,聖露西亞,聖文森及格瑞那丁,沙烏地阿拉伯,新加坡,聖馬丁島,瑞士,土耳其,阿拉伯聯合大公國,烏拉圭,萬那杜

大陸將開查台商個人銀行帳戶

台灣居民年底在大陸個人帳戶中,資金餘額如果超過人民幣600萬元,就有可能被列入「高淨值」對象。

台灣目前尚未簽署CRS,但未來…

目前大陸已公布根據CRS,2018年9月將首次對外交換境內的「非居民」銀行帳戶涉稅資料,由於台灣尚未簽署CRS,因此大陸官方暫時還不會與台灣交換台灣居民在大陸的銀行帳戶資訊。

但可預見的未來,台商在大陸個人帳戶內的資金,將和其他外國人一樣,都受到高度監控,並將衍生出進一步的稅務風險。

CRS將帶來龐大稅負

對台商來說,台灣加入CRS是早晚的事,台灣的反避稅在公司部分,7月份立法院野已通過法案,至於個人反避稅部分,一旦台商在大陸被認定為「非居民」,那存放在大陸銀行帳戶中的薪資、股息紅利、賣房所得等,不管是合理或不合理收入,都會面臨被大陸稅務局交換至台灣,再由台灣稅務局根據收入性質進行判斷的納稅風險。

CRS影響:

1. 台灣人想把錢藏在大陸,越來越難。

2. 台灣銀行有將近30%的利潤來自OBU,一旦簽署CRS,OBU將喪失避稅功能,對銀行業為一衝擊。

常見問題 – 大陸

問:加入CRS後,大陸將披露哪些資訊給國稅局?

答:帳戶的名稱、納稅人識別號、地址、帳號、餘額、利息、股息外,還須就出售金融資產的收入進行披露。

問:哪些人會受影響?

答:非居民。根據大陸稅法定義,只要在大陸有住所,或是居住滿一年的台灣居民,就是屬於大陸的稅收「居民」,而不是此次要清查的「非居民」對象,但由於大陸的台商,至今絕大部分還都是台灣的納稅居民,在台灣每年都負有納稅義務,這樣的大陸台商,個人仍然會被大陸官方判定為是「非居民」,而和其他外國人一起被納入此次銀行帳戶的調查範圍。

其他文章

留言列表

留言列表