Source: https://pixabay.com/

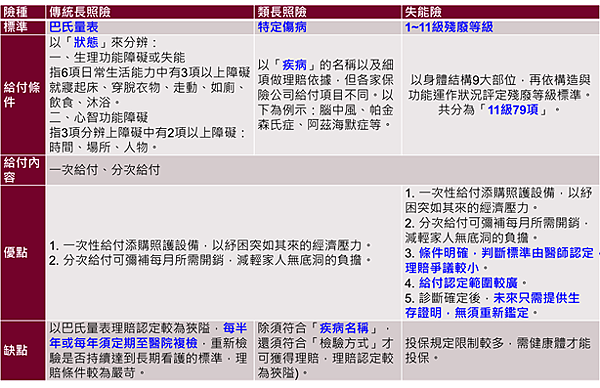

失能險過去稱為殘扶險,保障的是身體的失能,一般傳統的印象是手斷腳斷,但比較正確的說法應該是身體器官失去功能,除了手腳外還包含了神經、眼、耳、口、胸腔臟器。

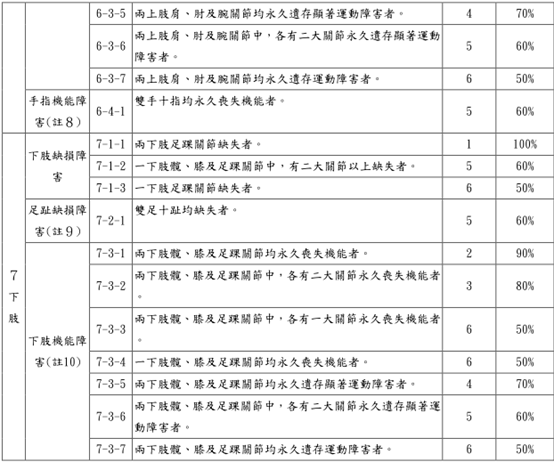

失能除了依照部位分類外理賠時依據嚴重程度不同請領的保險金給付也不同,失能等級每間保險公司的標準都一樣,都是根據失能等級表,失能等級表中共有11級79項,第1級為最嚴重(ex:雙目失明),第11級為最輕微的失能(ex:脾臟切除)。

失能險的特色就是認定較明確,保障範圍廣,理賠看失能等級,不論失能原因是意外導致的或是疾病所導致都會理賠。大部分人認知的失能為在外面發生交通事故導致截肢,不過失能涵蓋的範圍更廣,包含疾病或老年退化導致的失能,例如糖尿病截肢或癌症治療切除部分臟器等…

下表為失能險與傳統長照險&類長照險的比較,相較其他兩項,失能險理賠明確且範圍大,以現行市面上的商品而言保費也相對較為便宜。

個人認為失能險算是蠻值得保的保險,失能通常算是比較嚴重的事件,失能發生後可能導致無法工作,但通常可以存活蠻久的,後續的醫療照護費用十分龐大。

簡單說,失能會帶給家庭非常沉重的負擔。

青壯年不論是家中的經濟支柱或剛出社會,工作碰到不幸導致失能可能會壓垮一個家庭,父母原本享受退休生活卻反過來要照顧失能者,另外一半除了小孩與家中生活開銷還需負擔失能者的照護費用,對家人的精神與體力會是非常大的考驗,因此建議失能險可以優先納入保險規畫考慮。

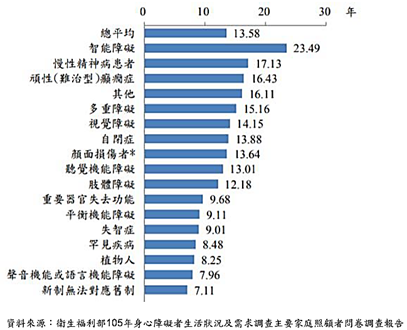

除了青壯年外,現代社會罹癌率高,老年也常出現高血壓及糖尿病,這些疾病都可能導致失能,失能不單單只是青壯年會發生,老年也有可能發生。

20年期不還本失能險的年繳保費約在1萬8~3萬5不等,依年紀/性別/保額而訂

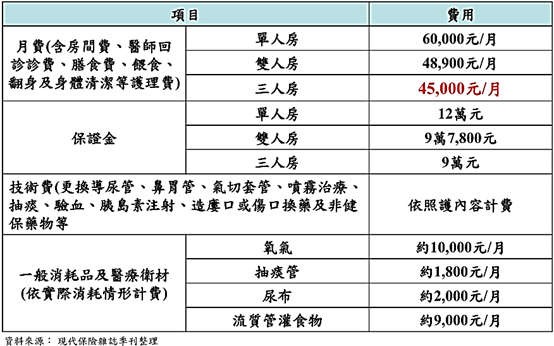

假設每個月失能基本照護花費為3萬元,照顧失能者20年成本就是720萬

假設每個月失能加值照護花費為5萬元,照顧失能者20年成本就是1200萬

失能險主要給付項目有

1.失能保險金:一次給付,失能等級越高,可以領得就越多

2.扶助保險金:分期給付,通常是一至六級失能才能領,這部分是最重要的,照顧失能的費用基本上是由這塊保險金來支應,活越久領越久,但保單還是會有給付上限

以下兩點挑選保單時需要特別注意

- 給付方式:分為年給付及月給付,建議挑選月給付的比較能夠符合實際需求

- 保證給付:保證扶助保險金至少能領多久,沒領完的部分就給法定繼承人

(ex:台壽好心200保證給付200個月,如果被保人只領30個月便身故,保險公司會將剩餘的170個月貼現給付給法定繼承人)

3.身故保險金:有身故保險金的失能險保費較貴,比沒身故保險金的貴約2.5倍

如果是要純保障就挑沒身故保險金的保單,如果認為沒用到這筆錢也不願放水流,可以留給小孩或家人就選有身故給付的

4.豁免保費:失能等級符合保單規定便不用再繳保費,但仍舊享有保單所有權益 (等於保險公司幫要保人繳保費)

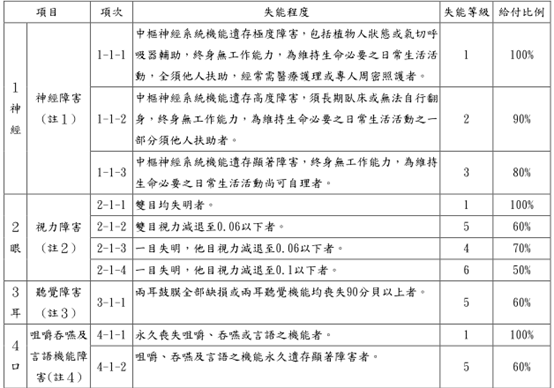

附表 – 失能等級表

其他文章:

留言列表

留言列表