利變型保單

保單分為固定利率跟變動利率,變動利率就是利變型保單,2017年底因主管機關要求保險商品應以保障為主,因此保險公司紛紛將儲蓄險商品利率調低重新上架,且上架的都是利變型保單,固定利率保單市場上已經幾乎看不到,就算有條件也很差。

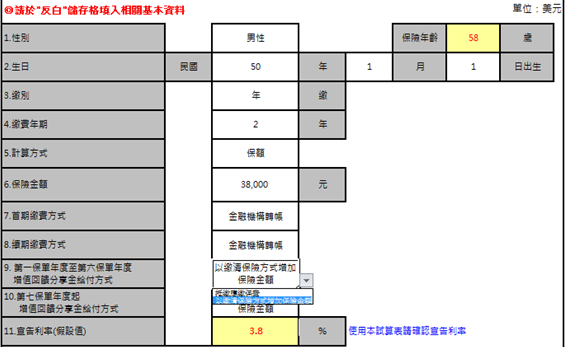

利變型儲蓄險會看到兩個利率,分別是宣告利率及預定利率

宣告利率:浮動,保單價值滾存利率,是保險公司運用保戶資金投資的報酬率,保險公司會根據市場狀況做調整,為月調整年適用,保險公司每月會宣告,可至保險公司網站查詢 (如下圖)。

月調整年適用,舉例來說,老王107年8月投保,宣告利率3.87%,則107/8~108/8這段期間保單的利率就是3.87%。即使107/9宣告利率調降也不會影響到老王該保單年度的利率,等到108/8保單年度初保單宣告利率才會調整成該月宣告利率。

預定利率:固定,宣告利率調整的下限,宣告利率樓地板的概念。

通常理專在解說保單價值時都說以宣告利率計算,但在試算表的表達並不是這樣,試算表會先列出以預定利率計算的保單價值,另外列出宣告利率高於預定利率的部分,此即回饋金,回饋金加上預定利率計算的保單價值即為該保單當年度的價值。

宣告利率 = 預定利率 + (宣告利率 - 預定利率)

利變型保單增值回饋分享金有幾種選項可以選,看要繼續買保額或是領回現金,但保險局認為,保單回饋金以現金方式發給保戶類似銀行定存領利息,為了與定存區隔,保險局規定保單前六年回饋金不得以現金發放方式讓保戶領回,只能抵繳保費或增加保額。

利變型保單前六年

抵繳應繳保費:回饋金拿來抵保費

以繳清方式增加保險金額:回饋金再拿來買保額,保額會變多

利變型保單第六年起

現金給付:以現金方式領取回饋金

儲存生息:保險公司將回饋金先存在銀行帳戶,解約時一次給投資人

以繳清方式增加保險金額 (增額繳清):回饋金再拿來買保額,保額會變多

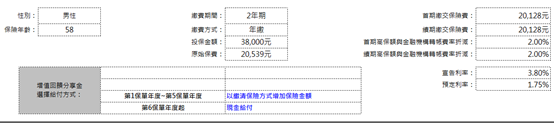

選擇這三種方式會有不同的報酬率,以兩年期繳美元保單為例,每年繳20,128,兩年共繳40,256

第六年起採現金給付

第四年度末解約可領42,537,含領回增值率105.67%

第六年度末解約可領45,344,含領回增值率115%

第十年度末解約可領49,048,含領回增值率133.9%

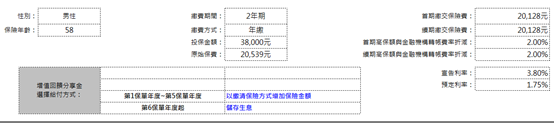

第六年起採儲存生息

第四年度末解約可領42,537,增值率105.67%

第六年度末解約可領45,344,增值率115%

第十年度末解約可領49,048,增值率134.842%

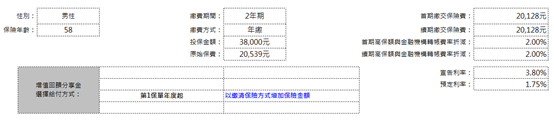

第六年起採增額繳清

第四年度末解約可領42,537,增值率105.67%

第六年度末解約可領46,282,增值率115%

第十年度末解約可領54,283,增值率134.844%

以投報率角度來看,第十年增值率:增額繳清(144.844%) > 儲存生息(134.842%) > 現金給付(133.9%)

延伸閱讀:

留言列表

留言列表